自2020年新冠疫情以来,各国对粮食安全及农业的高度重视,叠加货币超发导致的高通胀和东欧局势问题持续发酵,助推粮食价格一路走高。

粮食价格上行,农民的种植意愿自然大大提升,便拉动了主要化肥消费市场的需求,国际化肥价格大幅上涨。尤其磷肥的供需格局持续紧张,叠加原材料磷矿石的价格大涨,磷肥价格持续上行,自2020年*今国际主流磷肥产品的涨幅在100%以上。

海外磷肥价格上行速度和幅度更为明显,助推了国内磷肥价格的上涨,国内磷肥相关企业的业绩突飞猛进。我国磷肥龙头云天化(证券代码:600096)迎来高光时刻,去年的归母净利润同比增速超1200%,其实云天化的业绩在2020年下半年已触底反弹,进入2021年后更是开始了放量增长。

同时,资本市场闻风而动,自2021年年初云天化的股价一路狂飙,年内*大涨幅超500%,随后经历短暂的回调后,今年上半年其股价再次开启上行通道。

那么,磷肥价格为何持续大幅上涨?云天化的业绩增长动能有望持续吗?

云天化股价走势图

01 磷肥贡献一半利润

在近10年营收增速*高不到6%甚*多次为负值的对比下,去年的战绩可谓异常出色。

2017-2022Q1云天化营收及其增速,单位:亿元

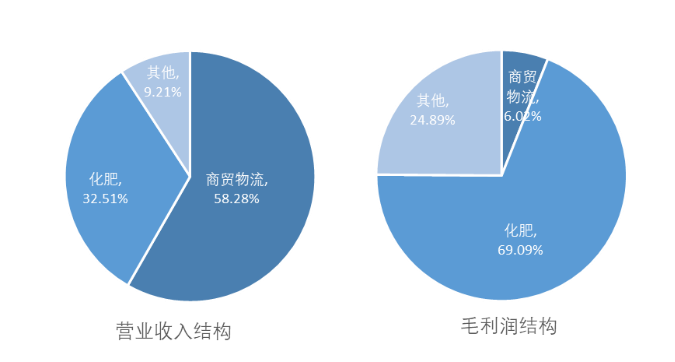

化肥业务为公司贡献了近70%的毛利,再拆分化肥业务可以发现,磷酸一铵和磷酸二铵的毛利占比合计超46%,尿素占15%左右,可以说两大磷肥产品利润撑起了云天化的半壁江山。

2021年云天化营收和毛利结构情况

故而*大增厚了磷肥业务的利润空间,去年其磷肥产品毛利率高出同行10-20个百分点。其中,磷酸一铵的毛利率从20%左右提升*36.51%,磷酸二铵的毛利率从17%左右提升*27.66%,公司整体的毛利率由此被拉高。

费用方面,近三年云天化的期间费用率逐渐从12%下降*5.17%,由于带息负债规模有所减少,公司资产结构有所改善,财务费用逐年下降。但期间费用的大幅下降更多是由于2021年会计准则变化,原本归属于销售费用科目的运输费用重分类*营业成本。由于公司地处云南,磷肥产品销售区域主要集中在北方,运输成本一直比较高,所以调整后销售费用出现大幅下降。

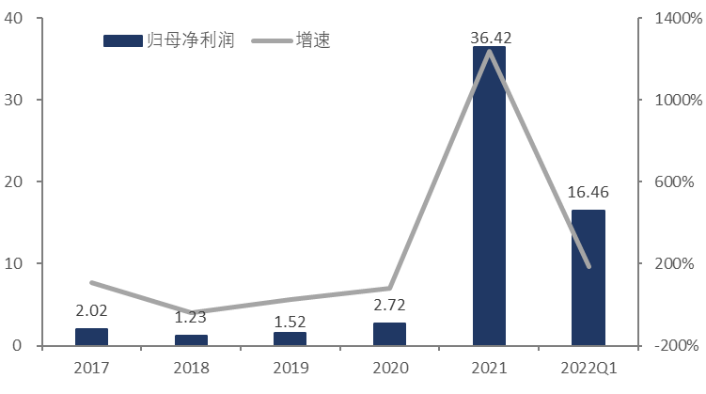

由于需求大幅上升助推磷肥价格持续上行,云天化的业绩得以大幅改善,在营收涨势喜人和降本控费的双重影响下,其净利润“一飞冲天”。2021年,云天化全年实现归母净利润36.42亿元,同比增速高达1238.77%,公司整体的净利率从常年不足1%提升*6.65%。实际上,云天化的净利润在2020Q3就已经触底反弹,2021Q1单季归母净利润同比增速近50倍,随后由于高基数原因,单季业绩同比有一定的边际下降,但业绩增长依然保持了高水平。

2017-2022Q1云天化归母净利润及其增速,单位:亿元

02 供需格局持续紧张,上游原材料涨价

目前,市场上主流的磷肥品种包括磷酸二铵、磷酸一铵及过磷酸钙等,其中磷酸二铵和磷酸一铵合计占比达85%以上。从磷肥的竞争格局来看,全球主要的磷肥出口国有中国、摩洛哥、俄罗斯、美国、沙特阿拉伯等国家,前5大出口国占比近80%。

我国是磷肥*生产大国,磷肥产能约占全球35%,主要生产地区为湖北、云南、贵州,其中湖北省的磷肥占比*大,约为34%。作为国内主流磷肥产品,磷酸二铵每年的出口量占比非常高,常年维持在40%以上,去年磷酸一铵的出口量提升*30%。

我国磷酸二铵的产能集中度较高,CR5占比约70%,其中云天化磷酸二铵的产能445万吨/年,在国内市场占有率达到27%左右,居于全国*;磷酸一铵的集中度相对较低,CR5占比约40%,云天化的产能约70万吨/年,国内排名第三。

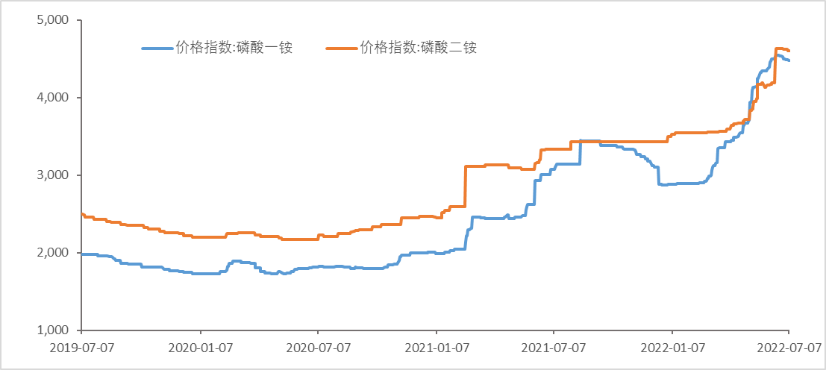

自2020年以来,粮食价格显著上涨、种植意愿大幅提升成为了拉动磷肥需求的核心原因,在供需格局偏紧及原材料价格大幅上涨两方面因素的影响下,磷肥价格持续上涨,2020年*今,国际主流磷肥产品的涨幅在100%以上。受益于国内外磷肥价格持续上行,云天化的业绩得到了强力支撑,归母净利润暴增12倍以上,其中磷肥两大拳头产品撑起了整体利润的半边天。

近年磷酸一铵和磷酸二铵价格变动趋势图,单位:元/吨

从供给端来看,去年*今,前5大磷肥生产大国的生产和供应链受到不同程度的影响,导致全球磷肥供给受到一定程度的抑制,区域性供给矛盾进一步加剧。去年年初,北美地区遭受到罕见的暴雪*寒天气影响,美国多家化肥厂关停,产量大幅受限。

而同年10月,我国海关发布对磷肥等化肥出口由商检变为法检,这意味着检查更加严格,出关时间也更长,所以10月份之后我国磷肥的出口量出现了大幅下跌。进入2022年,由于东欧局势,俄罗斯决定暂时中止化肥出口,此举无疑使得本就供给短缺的国际化肥市场“雪上加霜”。

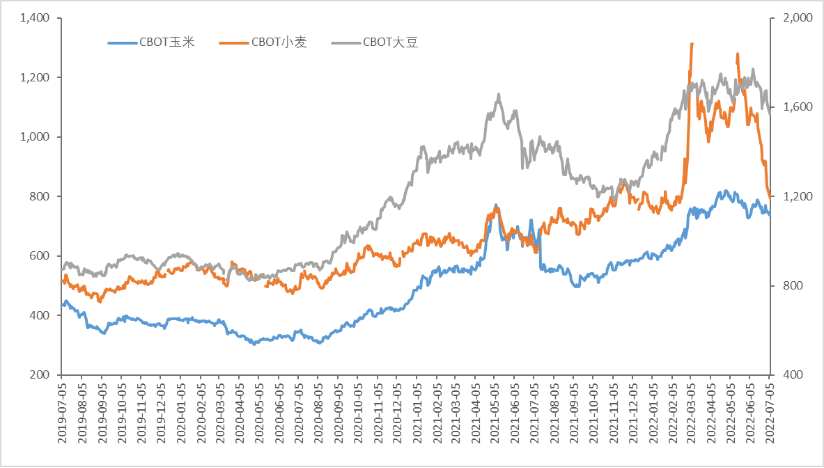

再看需求端,自2020年新冠疫情暴发以来,粮食安全成为各国持续关注的焦点,叠加主要经济体货币超发导致的全球通胀压力高企,粮食价格从2020年下半年开启上行通道。再加上今年东欧局势问题持续发酵,进一步推动了粮食价格的上行,加剧了全球粮食危机,小麦、玉米、大豆等主要农作物价格逼近历史*高值,相较于2020年低位涨幅均超过100%。

主要农作物CBOT连续合约走势图

粮食价格上行,农民种植意愿便大大提升,在种植业的高景气下,国际市场对于化肥的需求旺盛,但鉴于磷肥进口大国印度由于库存偏低,大幅提高对磷酸二铵的进口补贴以促进进口,好需求对磷肥的价格上涨形成支撑。而国内需求方面,由于粮食种植年内的周期变化,春耕旺季再度推高了磷肥的需求量,云天化等磷肥企业今年Q1的业绩也得到了支撑。

而且,磷肥出口价格高于国内价格,海内外磷肥价差达3000元/吨左右,国内磷肥出口量方面虽受到10月的法检政策的影响,导致2021Q4出口量出现大幅下滑,但是全年出口量同比增速仍有50%。

近几年云天化的磷肥出口量占全国出口量的20%左右,2021年磷肥海内外价差走阔明显增厚了公司的利润,2021H1公司在海外市场的毛利润增速超100%,全年出口毛利润增速亦有55.75%。其中,磷酸一铵的毛利率从20%左右提升*36.51%,磷酸二铵的毛利率从17%左右提升*27.66%,拉高了公司整体的毛利水平。

原材料方面,磷肥上游磷矿石价格持续上涨,导致磷肥行业成本压力较大,磷肥价格自然易涨难跌。磷矿石属于*资源,全球磷矿资源紧缩且分布严重不均衡,其中70%以上的磷矿位于西北非的摩洛哥和西撒哈拉,我国磷矿储量排名*,以不到全球5%的磷矿储量供应了全球近50%的需求。

但随着我国磷矿开采过度、开采水平较低、环评压力等问题的凸显,国家出台了多项政策来严格限制磷矿石的新增产能,四大磷矿大省的供应量快速下滑,叠加近年来下游需求持续旺盛,磷矿石供需持续维持紧平衡。

由于每生产1吨磷酸一铵或磷酸二铵需要1.5-2吨磷矿石,自2021年初磷矿石价格出现大幅上涨后,磷肥价格也在这前后时间出现明显上行,磷矿石价格的上涨有力支撑了磷肥价格的持续上行。

在磷肥价格持续上涨的利好下,云天化也凭借自身磷矿资源禀赋优势大幅受益于这波利好。

在价方面,由于在磷肥领域实现了上下游一体化,原料高度自给使云天化在同行业中具备较强的成本控制能力,不仅增厚了其磷肥业务的利润,而且利润水平也大幅超越行业平均。2021年,云天化的两大磷肥产品毛利率约30%,大幅高出同行同期10-20个百分点。在量方面,受益于行业龙头地位,近几年云天化磷肥的产销量稳定在450-500万吨,上市公司中排名*的兴发集团在2021年的销量只有78万吨。

03 投资策略:磷肥价格依然是*关键的

总之,在疫情反复、*端天气、东欧局势及全球通胀等众多因素的影响下,粮食安全战略被各国提高到*的高度,随着农产品价格显著上行,种植面积扩大,对磷肥的需求随之增加,同时上游磷矿石供给偏紧为磷肥价格形成支撑。

未来,粮食安全仍旧是各国关注的焦点,种植业高景气下,磷肥产业的景气周期也将因此而延续,同时不排除价格继续提高的可能,持续利多磷化工企业业绩。再叠加国内政策层面继续严控磷矿石的产量,在原材料的成本支撑下,未来磷肥价格仍将维持高位运行。

这对云天化的业绩而言,持续高位的磷肥价格和自身市场地位将会成为业绩的强力支撑。不过,在不发生黑天鹅事件的前提下,国内外磷肥价格从当前位置再次暴涨的可能性并不大,叠加去年业绩的高基数,预计云天化在今年的业绩增速将边际放缓。公司今年Q1业绩也印证了这一观点,同期营收同比和归母净利润同比分别为13.28%和186.15%,均低于2021年同期水平。

估值方面,在云天化的利润结构里,占据6成营收的商贸物流业务毛利率常年仅有2%左右,拖累了公司整体的利润,故公司整体的毛利率和净利率都大幅低于可比企业。然而,市场上通常不对其贸易业务估值,在以核心的化肥业务为其主要定价因子的情况下,对应的PE、总市值等估值数据在此时就具备了较强的参考性。

相较于A股同行兴发集团和湖北宜化9倍左右的市盈率,云天化的PE-TTM为11.55,略高于同行。投资者对云天化的估值溢价中一方面是市场对于云天化磷肥业务的好预期;另一方面是看中了其资源禀赋下的龙头地位。

但是,云天化总体的估值水平依然没有脱离农化股的本质,从过去的产销量和业绩的相关性及变化趋势来看,近2年来云天化的业绩增长主要依靠化肥涨价,产销量的稳定主要源于需求强劲下的满负荷供给。

所以,价格驱动了公司的业绩增长,而产能却对业绩增长形成了制约。以目前政策对磷化工的态度,新增产能的限制颇多,即便有新增,还有产能建设周期的问题。那么,今年云天化业绩增长的关键依然要看磷肥价格的走势。

2021年云天化与可比公司各项指标对比

标签: